Faut-il différer son départ à la retraite pour éviter le malus Agirc Arrco ?

Focus sur un dispositif mis en place en 2019

En quoi consiste le Malus ?

Le système de malus bonus du régime Agirc Arrco est rentré en vigueur à compter du 1er janvier 2019. Il a été mis en place par les partenaires sociaux, dans un but incitatif de poursuite d’activité (afin de tendre vers un équilibre financier du régime).

Concrètement, il s’agit d’un abattement de 10 % pendant 3 ans sur la pension de retraite Agirc Arrco. Ainsi, à la différence de la décote, le malus Agirc Arrco est temporaire et non définitif.

Le malus se déclenche pour :

- Un assuré né(e) à compter de 1957

- Et qui a le nombre de trimestres nécessaires pour avoir le taux plein pour sa génération

De ce fait, contrairement à ce que l’on pourrait croire, un assuré avec une carrière salariée qui a le nombre de trimestres nécessaires pour avoir le taux plein, peut se voir appliquer une minoration.

Prenons par exemple :

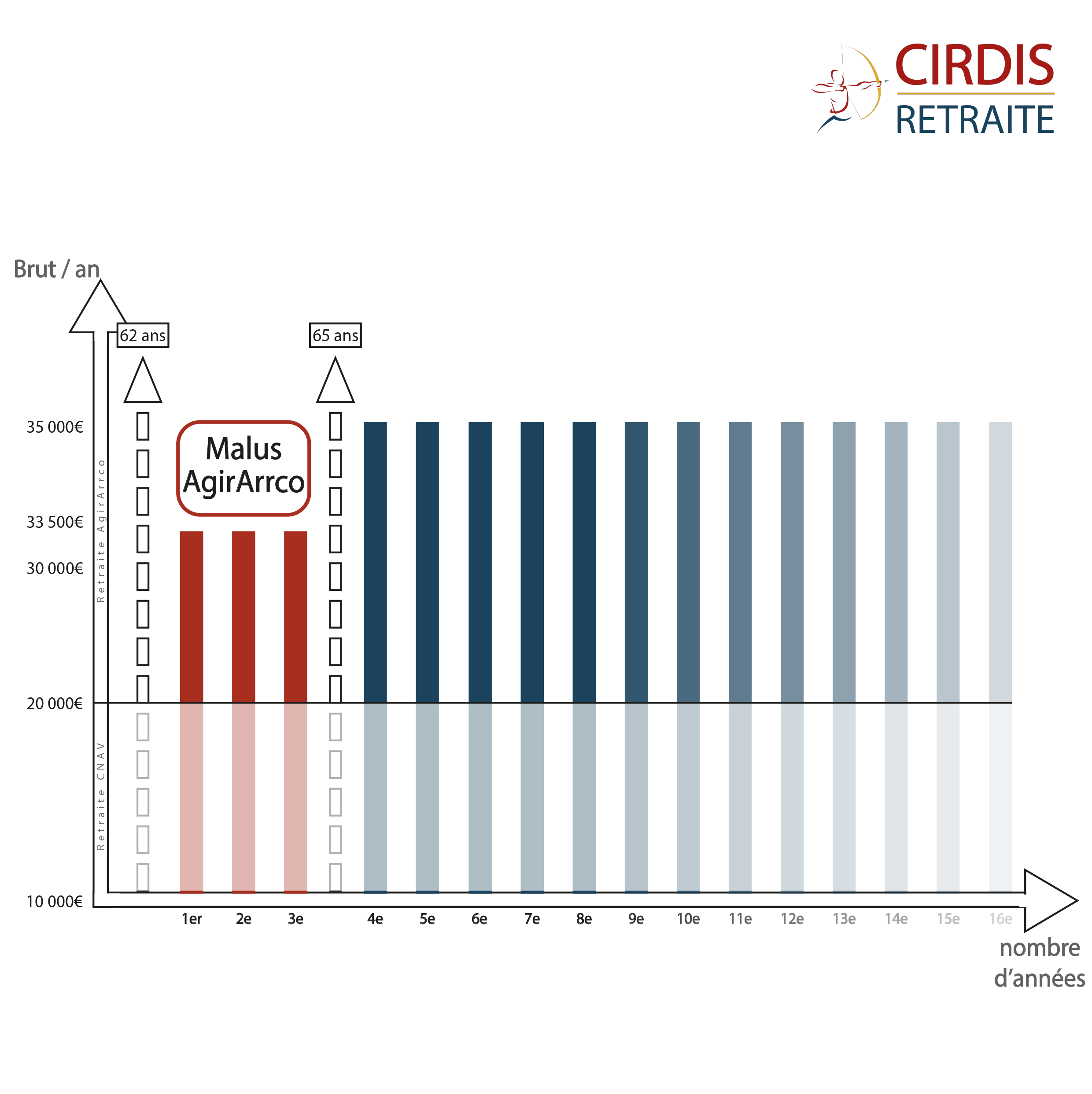

Monsieur Y, né en 1958, a atteint le nombre de trimestres nécessaires pour sa génération pour avoir le taux plein à 62 ans et il prend sa retraite à sa date anniversaire. Sa retraite du régime de base est de 20 000 € et sa retraite Agirc Arrco est de 15 000 € bruts/an. Comme il part à 62 ans, il subit le malus Agirc Arrco qui abaisse sa retraite Agirc Arrco à 13 500 € pendant 3 ans. De sorte qu’il perçoit 33500 € pendant 3 ans et 35000 € à partir de 65 ans.

Est-il pertinent de différer d’un an mon départ à la retraite pour éviter le malus AGIRC ARRCO ?

Si l’on écoute la communication faite par l’Agirc Arrco sur le sujet, vous êtes clairement incité à travailler un an de plus pour supprimer cette minoration, et même davantage pour viser le bonus qui se déclenche 2 ans plus tard.

Le jeu en vaut-il la chandelle ? La réponse de l’Agirc Arrco est clairement incitative puisque les simulateurs de retraite vous indiqueront

- le montant de votre retraite déduction faite du malus temporaire à taux plein

- et le montant de votre retraite un an plus tard sans le malus temporaire

Mais, vous devez avoir conscience:

- Que le malus étant temporaire, l’affichage d’une retraite amoindrie sur une période donnée peut être trompeur, au même titre qu’un marchand qui vous incite à acheter son produit en le vendant à 4.99 € au lieu de 5 €.

- Que l’écart de retraite en plus que vous percevez un an plus tard tient bien davantage aux cotisations supplémentaires que vous et votre employeur aurez versées qu’à la suppression du malus Agirc Arrco

Aussi, comme nous le disons dans presque tous nos articles, le questionnement doit être plus global.

Choisir sa date de départ à la retraite, uniquement en fonction du malus agirc arrco serait une erreur:

- Parce que vous pourriez être, sans le savoir être dans une situation d’exonération du malus

- Parce que le montant du malus pourrait être insignifiant au regard du reste de votre retraite

- Parce que, dans certaines situations, mieux vaut, liquider sa retraite avec malus, que sans malus (notamment l’articulation d’un départ à la retraite avec un rachat de trimestres mérite d’être particulièrement vigilent sur le sujet)

- Parce que, dans la plupart des arbitrages sur la date de départ à la retraite, avec ou sans malus, la question est ailleurs…

Cirdis Retraite propose des études complètes et approfondies, dans lesquelles, les malus et bonus Agirc Arrco sont estimés, mais pas seulement : audit de carrière, estimations retraite trimestres par trimestres, études des dispositifs de retraite adaptés à votre situation, … pour vous permettre de faire vos arbitrages, à la lumière d’informations complètes et objectives.