Branche vieillesse 2025 : la Cour des comptes confirme des dysfonctionnements structurels non corrigés

La Cour des comptes a rendu son rapport annuel sur la certification des comptes de la Sécurité sociale. S’agissant de la branche vieillesse, qui représente environ un tiers des prestations versées par la Sécurité sociale, le constat est sans ambiguïté : les dysfonctionnements identifiés lors du précédent exercice n’ont pas été corrigés. Ils se sont, pour certains, aggravés.

Taux d’erreur en hausse, données de carrière non fiabilisées, liquidation dégradée : cet article analyse les défaillances documentées par la Cour des Comptes, et leurs implications pour tous les salariés et non salariés, en particulier les dirigeants dont la trajectoire professionnelle peut parfois être plus complexe.

1. Un taux d’erreur en hausse

Le chiffre central du rapport est éloquent. En 2025, une retraite sur neuf est erronée, tous régimes confondus, contre une sur dix en 2024. La dégradation est particulièrement marquée dans le régime des indépendants : le taux d’erreur y passe d’une retraite sur quinze à une sur neuf en l’espace d’un an. Dans le régime des salariés, il s’établit à une retraite sur huit.

La Cour relève que « la branche vieillesse a faiblement réduit le nombre d’erreurs de liquidation et l’incidence financière de celles-ci ». Elle pointe des risques financiers affectant à la fois les recettes (prélèvements sociaux non exhaustifs ou inexacts) et les dépenses, sous forme d’erreurs d’attribution et de calcul des prestations.

2. Des défaillances à chaque étape du processus

Les erreurs ne se concentrent pas sur un seul maillon : elles affectent l’ensemble de la chaîne de traitement, de la déclaration initiale jusqu’à la révision post-liquidation.

À la source : fiabilité insuffisante des données déclarées

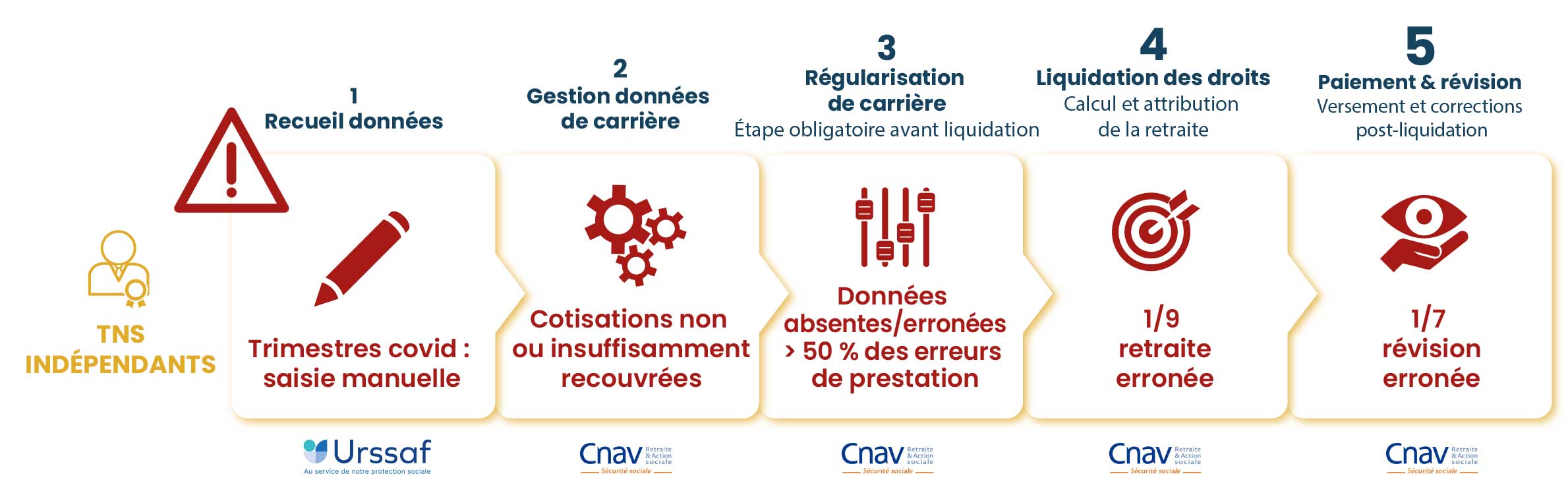

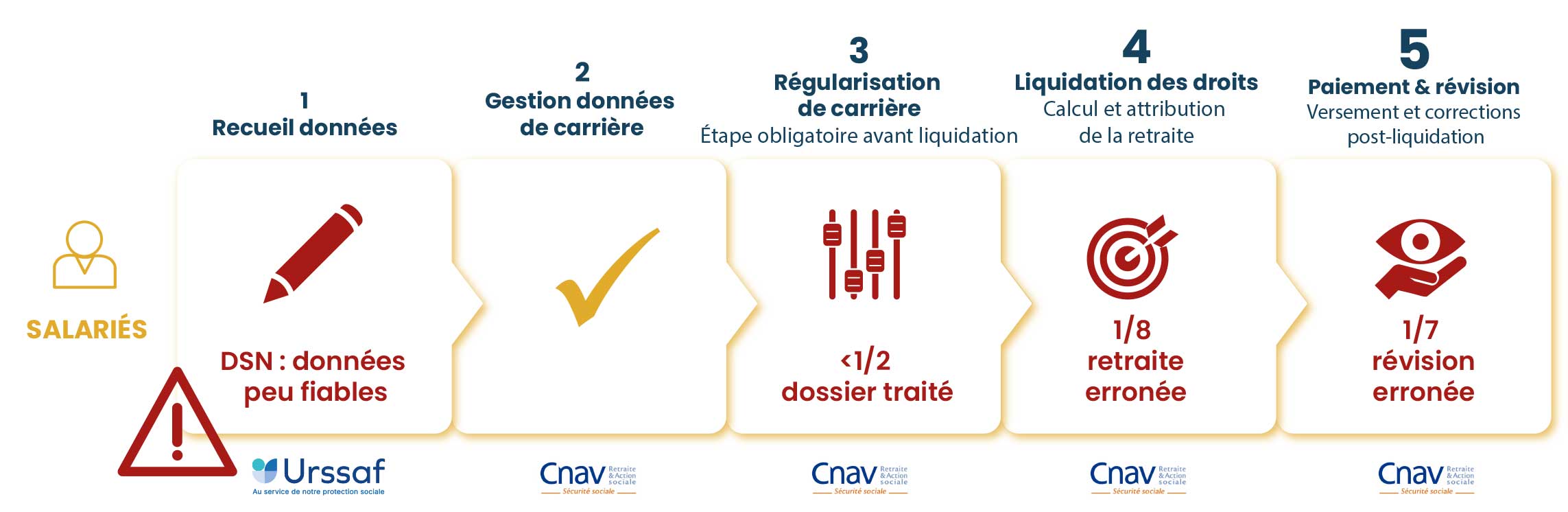

La Cour identifie un « manque de fiabilité des données d’identification des assurés provenant de la DSN » — la Déclaration Sociale Nominative par laquelle les employeurs transmettent les informations de paie aux organismes sociaux. Pour les travailleurs indépendants, un problème spécifique est signalé : la saisie des trimestres dits « covid », ouvrant droit à des trimestres supplémentaires pour les TNS éligibles, a été réalisée manuellement et de façon non exhaustive.

Au niveau du recouvrement : des lacunes chez les non-salariés

La Cour relève explicitement « l’insuffisance des URSSAF quant au recouvrement des prélèvements sociaux des entrepreneurs individuels et gérants de société ». Des cotisations non ou insuffisamment recouvrées peuvent se traduire directement par des droits à la retraite non constitués, sans que l’assuré en soit systématiquement informé.

Au cœur du système : les données de carrière

C’est le point de fragilité le plus documenté du rapport. La Cour des Comptes constate que « le nombre croissant de données de carrière et d’anomalies détectées sur celles-ci en attente d’identification, d’intégration ou de correction est à l’origine d’un défaut de fiabilité et d’exhaustivité des données reportées aux comptes des assurés ». Malgré un important déploiement informatique consacré aux régularisations de carrière, qualifiées d’« étape obligatoire dans le processus de liquidation puis de paiement à bon droit des prestations », la Cour des Comptes constate que « plus de la moitié des erreurs affectant les prestations mises en paiement proviennent de données de carrière absentes ou erronées ». Autrement dit, les outils de régularisation ne permettent de traiter correctement qu’un dossier sur deux.

La Cour note par ailleurs que « des risques d’erreurs continuent d’affecter les données de carrière à l’origine des droits à retraite des assurés » et que « des incertitudes portent sur la correcte évaluation de provisions pour rappel de prestations ».

À la liquidation : dégradation de la qualité et des délais

La Cour est explicite : « les délais d’instruction et la qualité de la liquidation des droits à la retraite se dégradent en 2025 ». Les taux d’erreur à la liquidation (une retraite sur huit dans le régime général, une sur neuf dans le régime des indépendants) traduisent l’accumulation des anomalies non corrigées en amont.

Après la liquidation : la révision n’est pas un filet de sécurité

Le rapport soulève enfin un problème souvent méconnu : la révision des dossiers après liquidation, c’est-à-dire la correction d’une retraite déjà mise en paiement, est elle-même exposée aux erreurs. Près d’une révision sur sept serait erronée. Par ailleurs, 700 000 dossiers sont actuellement en attente de révision pour le seul motif de l’attribution du minimum contributif.

3. Un contrôle interne structurellement insuffisant

Derrière ces constats, la Cour pointe une cause transversale : la faiblesse du contrôle interne et l’hétérogénéité des systèmes d’information, présentées comme « la source d’erreurs tant des recettes que des dépenses ». Ce diagnostic n’est pas nouveau. Il figurait déjà dans le rapport 2024. Son maintien un an après, sans amélioration notable, atteste du caractère structurel des défaillances identifiées, et non conjoncturel.

En conclusion,

Ce que cela implique pour le dirigeant et ses conseils

Pour un assuré dont la carrière présente une certaine complexité (changements de statut, périodes d’activité non salariée, séquences à l’international) les risques documentés par la Cour des Comptes se cumulent. Les erreurs ne sont pas aléatoirement réparties : elles se concentrent sur les dossiers dont la trajectoire s’écarte du cas standard. Et elles ne se corrigent pas d’elles-mêmes : certaines anomalies de carrière deviennent irrémédiables passé un certain délai de prescription.

Dans ce contexte, le contrôle du relevé de carrière, la vérification des données déclarées et la sécurisation de la liquidation ne relèvent plus d’une précaution optionnelle. Ils constituent une diligence nécessaire, que le rapport de la Cour des Comptes documente et justifie point par point.

– Cécile REVON,

Co-gérante CIRDIS Retraite

CIRDIS Retraite intervient

précisément sur ces trois niveaux :

- Contrôle de carrière : vérification du relevé de situation individuelle, détection des anomalies, identification des périodes à régulariser.

- Régularisation : démarches auprès des organismes compétents, jusqu’au constat amiable si nécessaire.

- Sécurisation de la liquidation : accompagnement au moment du départ à la retraite pour garantir que les droits sont calculés et attribués correctement.

Face à des défaillances que la Cour des comptes documente depuis plusieurs années sans que des correctifs suffisants soient apportés, l’expertise indépendante d’un spécialiste retraite n’est plus un luxe. C’est une garantie.

Pour aller plus loin, consultez nos articles ou contactez-nous pour un accompagnement personnalisé.

L’actualité de notre entreprise et nos équipes vous intéresse ? Vous souhaitez mieux nous connaître ? Suivez-nous sur notre blog ou sur les réseaux sociaux.

NOS DERNIERS ARTICLES :

- Branche vieillesse 2025 : la Cour des comptes confirme des dysfonctionnements structurels non corrigés

- Acteur de sa retraite à chaque âge de sa vie

- Doit-on se « réjouir » de la suspension de la réforme des retraites de 2023 ?

- Rapport 2025 de la Cour des Comptes : pourquoi il faut rester vigilant malgré les avancées ?

- Pénibilité au travail et incidence sur la retraite : la réforme de 2023 a-t-elle permis des avancées ?